Tổng hợp các chính sách thuế mới có hiệu lực từ năm 2026

Căn cứ vào các Luật sửa đổi và nghị định vừa được Quốc hội, chính phủ ban hành, hệ thống chính sách thuế mới năm 2026 có những điều quan trọng. Từ Luật Quản lý thuế, thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đến các quy định chính sách thuế về hộ kinh doanh. Những thay đổi này đòi hỏi cá nhân, tổ chức kinh doanh cần nắm vững để đảm bảo tuân thủ và thụ hưởng tối đa các quyền lợi mới. MCC tổng hợp tất cả các văn bản thuế mới chính thức có hiệu lực từ năm 2026 trong bài viết sau.

1. Văn bản miễn, bỏ lệ phí thuế

Nghị Quyết 198/2025/QH15 ngày 17/5/2025 của Quốc Hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân, có hiệu lực từ 17/5/2025.

Tổng hợp văn bản chính sách thuế mới có hiệu lực từ năm 2026

Nghị định 20/2026/NĐ-CP ngày 15/01/2026 của Chính phủ hướng dẫn Nghị Quyết 198/2025/QH15, có hiệu lực từ 15/1/2026. Chính sách thuế mới này có một số thay đổi đặc biệt như:

Miễn thuế TNDN 3 năm cho doanh nghiệp nhỏ và vừa mới thành lập kể từ ngày cấp giấy chứng nhận đăng ký kinh doanh lần đầu.

Nhưng quy định chính sách thuế mới ưu đãi tại khoản này không áp dụng đối với:

Doanh nghiệp thành lập mới do sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu, chuyển đổi loại hình doanh nghiệp.

Doanh nghiệp thành lập mới mà người đại diện theo pháp luật (trừ trường hợp người đại diện theo pháp luật không phải là thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã tham gia hoạt động kinh doanh với vai trò là người đại diện theo pháp luật, thành viên hợp danh hoặc người có số vốn góp cao nhất trong các doanh nghiệp đang hoạt động hoặc đã giải thể nhưng chưa được 12 tháng tính từ thời điểm giải thể doanh nghiệp cũ đến thời điểm thành lập doanh nghiệp mới. Thu nhập quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15

Hộ kinh doanh và cá nhân kinh doanh không áp dụng phương pháp khoán thuế kể từ ngày 01/01/2026.

Bãi bỏ lệ phí môn bài từ ngày 01/01/2026.

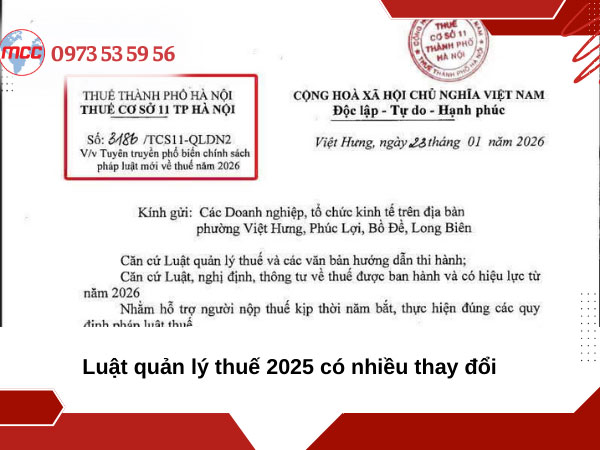

2. Luật quản lý thuế

Luật quản lý thuế số 108/2025/QH15 ngày 10/12/2025 có hiệu lực thu hành từ 01/07/2026. Riêng quy dịnh dành cho hộ kinh doanh, cá nhân kinh doanh về việc kê khai, tính khấu trừ thuế tại Điều 13 và sử dụng hoá đơn điện tử tại Điều 26 sẽ có hiệu lực từ 01/01/2026.

Nghị định số 373/2025/NĐ-CP ngày 31/12/2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế có hiệu lực từ ngày 14/02/2026.

Trong đó bổ sung, sửa đổi một số quy định về việc.

Người nộp thuế thuộc diện khai thuế thu nhập cá nhân theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP nếu đủ điều kiện khai thuế giá trị gia tăng theo quý thì được lựa chọn khai thuế thu nhập cá nhân theo quý.

Người nộp thuế không bị xử phạt vi phạm hành chính về chậm nộp hồ sơ khai thuế đối với hồ sơ khai thuế của các kỳ tính thuế phải nộp lại do thay đổi kỳ tính thuế. Hồ sơ khai thuế các tháng đã nộp lại được xác định là hồ sơ thay thế cho hồ sơ khai thuế theo quý đã nộp.

Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm.

3. Luật thuế thu nhập cá nhân

Luật thuế thu nhập cá nhân số 109/2025/QH15 ngày 10/12/2025 có hiệu lực thi hành từ 1/7/2026. Riêng quy định về thu nhập từ tiền lương tiền công và thu nhập kinh doanh của cá nhân cư trú áp dụng cho kỳ tính thuế năm 2026 (tức từ ngày 01/01/2026).

Chi tiết Luật này có một số điểm mới như sau:

Tăng mức doanh thu không phải nộp thuế thu nhập cá nhân của hộ, cá nhân kinh doanh được tăng từ 200 triệu đồng/năm lên 500 triệu đồng/năm.

Cả nhân kinh doanh, hộ kinh doanh được tính thuế theo thu nhập thực tế Hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm được tính thuế trên thu nhập thực tế (doanh thu trừ chi phí), áp dụng thuế suất 15% hoặc 17%.

Áp dụng biểu thuế lũy tiến từng phần 5 bậc với thu nhập cá nhân từ tiền lương, tiền công.

Tăng mức giảm trừ gia cảnh từ 01/01/2026: giảm trừ cho bản thân người nộp thuế: 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm); giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

4. Luật thuế tiêu thụ đặc biệt (TTĐB)

Luật Thuế Tiêu thụ đặc biệt số 66/2025/QH15 ngày 14/6/2025, có hiệu lực từ 01/01/2026.

Nghị định số 360/2025/NĐ-CP ngày 31/12/2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật thuế TTĐB có hiệu lực từ 01/01/2026. Chính sách thuế mới về tiêu thụ đặc biệt có các điểm cần lưu ý:

Bổ sung đối tượng chịu thuế TTĐB đối với nước giải khát hàm lượng đường trên 5g/100ml

Thay đổi thuế suất tiêu thu đặc biệt đối với một số mặt hàng.

Thông tư 158/2025/TT-BTC quy định chi tiết một số điều của Nghị định 360/2025/NĐ-CP ngày 31/12/2025. Thông tư này quy định chi tiết về hồ sơ xác định đối tượng không chịu thuế tiêu thụ đặc biệt. Thông tư này có hiệu lực thu hành từ ngày 01 tháng 01 năm 2026.

Luật thuế giá trị gia tăng có những thay đổi gì?

5. Chính sách thuế giá trị gia tăng

Luật Thuế Giá trị gia tăng số 149/2025/QH15 ngày 11/12/2025 và có hiệu lực từ 01/01/2026

Nghị định số 174/2025/NĐ-CP ngày 30/6/2025 của Chính phủ quy định chính sách giảm thuế GTGT theo Nghị quyết số 204/2025/QH15 ngày 17/6/2025 cảu Quốc Hội. Nghị định này có hiệu lực thi hành từ ngày từ ngày 01/07/2025 đến ngày 31/12/2026.

Nghị định số 359/2025/NĐ-CP ngày 31/12/2025 của Chính phủ sửa đổi một số điều của Nghị định 181/2025/NĐ-CP quy định chi tiết thi hành một số điều của Luật thuế GTGT có hiệu lực từ 01/01/2026. Trong đó có một số điểm mới bao gồm:

Tăng mức doanh thu chịu thuế giá trị gia tăng của hộ, cá nhân kinh doanh lên 500 triệu đồng/năm

Quy định bổ sung: Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào.

Bãi bỏ điều kiện hoàn thuế: Người bán đã kê khai, nộp thuế giá trị gia tăng theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh đề nghị hoàn thuế.

6. Luật Thuế thu nhập doanh nghiệp (TNDN)

Luật Thuế TNDN số 67/2025/QH15 ngày 14/6/2025 có hiệu lực từ 01/10/2025, áp dụng cho kỳ tính thuế thu nhập doanh nghiệp năm 2025 trở đi.

Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế TNDN. Nghị định này có hiệu lực từ ngày 15/12/2025 và áp dụng cho kỳ tính thuế TNDN năm 2025.

Một số điểm của chính sách sách thuế mới trong Nghị định 320 cần lưu ý như sau:

Quy định về chứng từ thanh toán không dùng tiền mặt tại điểm c khoản 1 Điều 9 và chuyển nhượng vốn tại điểm i khoản 3 Điều 12 của Nghị định 320/2025/NĐ-CP áp dụng từ 15/12/2025.

Bổ sung đối tượng phải nộp thuế TNDN: Doanh nghiệp được thành lập và hoạt động theo quy định của Luật Doanh nghiệp, Luật Đầu tư, Luật Kinh doanh bảo hiểm, Luật Chứng khoán, Luật Dầu khí, Luật Thương mại, Điều ước quốc tế và quy định tại các văn bản quy phạm pháp luật khác; Các đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam; Hợp tác xã, liên hiệp hợp tác xã được thành lập theo quy định của Luật Hợp tác xã; Tổ chức kinh tế được thành lập và hoạt động theo quy định của Luật Các tổ chức tín dụng;

Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trưởng hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Áp dụng 03 mức thuế suất thuế thu nhập doanh nghiệp là Thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng; Thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng và Thuế suất 20% trừ 02 trường hợp quy định trên và đối tượng được ưu đãi về thuế suất.

Mở rộng diện ưu đãi thuế thu nhập doanh nghiệp đối với một số ngành nghề, lĩnh vực cụ thể.

Bên cạnh đó, Nghị định 20/2026/NĐ-CP ngày 15/01/2026 quy định chi tiết và hướng dẫn thi hành một số điều của nghị quyết số 198/2025/QH15 ban hành ngày 17/5/2025. Quốc hội quy định về một số cơ chế, chính sách thuế mới đặc biệt liên quan đến việc phát triển kinh tế tư nhân.

7. Chính sách thuế mới quy định về xử phạt vi phạm hành chính

Nghị định số 310/2025/NĐ-CP ngày 02/12/2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn chính thức có hiệu lực từ ngày 16/01/2026. Nghị định này có một số điểm mới cần lưu ý:

Bổ sung các trường hợp bất khả kháng trong xử phạt vi phạm hành chính về thuế, hóa đơn.

Bổ sung 03 trường hợp không xử phạt từng hành vi đối với tổ chức, cá nhân thực hiện nhiều hành vi vi phạm hành chính.

Sửa đổi quy định về hình thức phạt tiền và nguyên tắc áp dụng phạt tiền.

Sửa đổi quy định về mức xử phạt đối với hành vi lập hóa đơn không đúng thời điểm, và hành vi không lập hóa đơn.

8. Chính sách thuế mới về hướng dẫn chế độ kế toán

Thông tư 99/2025/TT-BTC Ngày 27/10/2025 của Bộ Tài chính thay thế Thông tư số 200/TT-BTC có hiệu lực từ 01/01/2026, áp dụng cho kỳ kế toán năm 2026. Một số điểm chính sách thuế mới trong Thông tư 99 cần lưu ý:

Đổi tên và bổ sung một số tài khoản kế toán. Loại bỏ khỏi danh mục hệ thống tài khoản kế toán cấp 2

Bổ sung nội dung công tác quản trị và kiểm soát nội bộ trong kế toán doanh nghiệp Bổ sung nguyên tắc lập Báo cáo tài chính khi thay đổi đơn vị tiền tệ trong kế toán

Không còn Bảng cân đối kế toán mà thay vào đó là Báo cáo tình hình tài chính.

Luật quản lý thuế 2025 có sự thay đổi rõ ràng, minh bạch hơn

9. Quy định về hệ thống mục lục ngân sách nhà nước

Thông tư số 130/2025/TT-BTC ngày 24/12/2025 của Bộ tài chính quy định hệ thống mục lục ngân sách nhà nước có hiệu lực từ ngày 01/01/2026.

Một số điểm mới, cụ thể:

Sửa đổi, bổ sung mã Mục, Tiểu mục để đáp ứng yêu cầu theo dõi, báo cáo một số nguồn vốn được bố trí từ hai nguồn chi đầu tư công và chỉ thưởng xuyên

Sửa đổi Tiểu mục đáp ứng yêu cầu theo dõi, báo cáo nội dung chi chuyển nguồn theo quy định tại Luật Ngân sách nhà nước 2025

Sửa đổi, bổ sung Loại, Khoản để theo dõi các khoản chi NSNN trong lĩnh vực chi dự trữ quốc gia phù hợp với quy định tại Luật Ngân sách nhà nước 2025.

10. Thuế tài nguyên

Quyết định số 62/2025/QĐ-UBND ban hành ngày 17/11/2025 về Bảng giá tính thuế tài nguyên năm 2026 trên địa bàn tỉnh Đồng Nai. Quyết định này có hiệu lực thi hành từ ngày 01/01/2026.

11. Các quy định khác

Nghị quyết số 109/2025/UBTVQH15 ngày 17/10/2025 về mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn. Nghị quyết này có hiệu lực thi hành từ ngày 01/01/2026.

Nghị quyết số 254/2025/QH15 ngày 11/12/2025 quy định một số cơ chế, chính sách thuế mới tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật đất đai. Nghị quyết này có hiệu lực thi hành từ ngày 01/01/2026, trừ trường hợp quy định tại khoản 2 Điều này. Điểm b khoản 3 Điều 12 của Nghị quyết này có hiệu lực thi hành từ ngày 11/12/2025.

Nghị quyết số 292/2025/NĐ-CP ngày 06/11/2025 quy định chi tiết và hướng dẫn thi hành Nghị quyết số 216/2025/QH15 ngày 26/6/2025 của Quốc hội về việc kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp. Nghị định này có hiệu lực thi hành từ ngày 01/01/2026.

Nghị định số 362/2025/NĐ-CP ngày 31/12/2025 quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật phí và lệ phí. Nghị định này có hiệu lực thi hành từ ngày 01/01/2026.

Thông tư 141/2025/TT-BTC ngày 31/12/2025 hướng dẫn chế độ quản lý, tính hao mỏn, khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp. Thông tư này có hiệu lực thi hành kể từ ngày 01/01/2026 và được áp dụng từ năm tài chính 2026.

MCC đã tổng hợp các văn bản về chính sách thuế mới có hiệu lực từ 2026. Để nắm thêm chi tiết nội dung từng nghị định người nộp thuế truy cập vào thông tư nghị định chính phủ của Cục Thuế – Bộ Tài Chính. Trong quá trình thực hiện, nếu bạn có phát sinh vướng mắc hãy liên hệ ngay 0973 53 59 56 để được hướng dẫn thực hiện.