Các trường hợp cưỡng chế nợ thuế theo quy định từ 01/07/2026

Theo quy định Luật số 108/2025/QH15 (Luật Quản lý thuế 2025) chính thức áp dụng từ 01/07/2026, cá nhân tổ chức kinh doanh có thể bị kê biên tịch thu tài sản hoặc thu hồi giấy phép kinh doanh. Nếu vi phạm thuế thuộc 5 trường hợp cưỡng chế nợ thuế theo quy định tại Điều 48 Luật Quản lý thuế 2025 mới. Cùng MCC tìm hiểu qua bài viết sau.

Các trường hợp cưỡng chế nợ thuế mới áp dụng từ 1/7/2026

Các trường hợp cưỡng chế nợ thuế mới áp dụng từ 1/7/2026

Ngày 10/12/2025 Quốc hội đã thông qua và ban hành Luật quản lý thuế 2025 mới số 108/2025/QH15 chính thức có hiệu lực từ 01/07/2026. Trong đó tại Điều 48 của luật này quy định rõ về các trường hợp cưỡng chế nợ thuế và trường hợp không bị cưỡng chế thi hành quyết định hành chính quản lý thuế.

Trường hợp bị cưỡng chế thi hành quản lý thuế

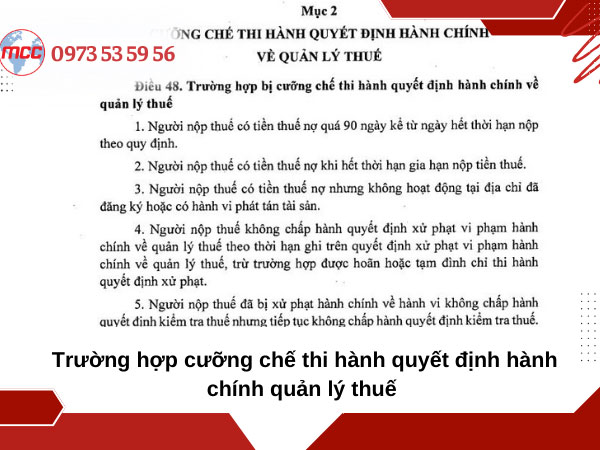

Luật Quản lý thuế 2025 cụ thể Luật số 108/2025/QH15 chính thức có hiệu lực từ 01/07/2025, quy định quản lý chặt chẽ hơn về các trường hợp cưỡng chế nợ thuế sẽ thi hành quyết định hành chính. Chi tiết tại chương VIII, Mục 2 Điều 48 đã liệt kê cụ thể 5 trường hợp người nộp thuế phải đối mặt với biện pháp cưỡng chế như sau:

” Người nộp thuế có tiền thuế nợ quá 90 ngày kể từ ngày hết thời hạn nộp theo quy định.

Người nộp thuế có tiền thuế nợ khi hết thời hạn gia hạn nộp tiền thuế.

Người nộp thuế có tiền thuế nợ nhưng không hoạt động tại địa chỉ đã đăng ký hoặc có hành vi phát tán tài sản.

Người nộp thuế không chấp hành quyết định xử phạt vi phạm hành chính về quản lý thuế theo thời hạn ghi trên quyết định xử phạt vi phạm hành chính về quản lý thuế, trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định xử phạt.

Người nộp thuế đã bị xử phạt hành chính về hành vi không chấp hành quyết định kiểm tra thuế nhưng tiếp tục không chấp hành quyết định kiểm tra thuế. “

Như vậy, từ 01/07/2026 dù cá nhân hay doanh nghiệp nếu thuộc các trường hợp cưỡng chế nợ thuế trên có nguy cơ sẽ trích tiền tài khoản. Nếu vi phạm nặng hơn có thể bị đấu giá tài sản hoặc thu hồi giấy phép kinh doanh. Việc thay đổi về các quy định này không chỉ có sự thay đổi về mặt pháp lý mà còn tăng cường kỷ luật về tài chính và đảm bảo sự công bằng trong hệ thống thuế.

5 Trường hợp cưỡng chế thi hành quyết định hành chính quản lý thuế

Trường hợp không bị cưỡng chế thi hành quản lý thuế

Bên cạnh các quy định về các trường hợp cưỡng chế nợ thuế, thì Luật Quản lý thuế 2025 tại Khoản 6, Khoản 7, Khoản 8 Điều 48 quy định linh hoạt về những trường hợp không bị cưỡng chế thi hành quyết định hành chính. Các Điều khoản này của Điều 48 Luật số 108/2025/QH15 như sau:

” Chưa thực hiện biện pháp cưỡng chế thuế đối với khoản nợ của người nộp thuế được cơ quan quân lý thuế không tính tiền chậm nộp theo quy định; được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng kể từ ngày cơ quan có thẩm quyển ban hành văn bản chấp nhận nộp dần tiền thuế nợ và trong thời gian thư bảo lãnh có hiệu lực. Việc nộp dần tiền thuế nợ được thủ trưởng cơ quan quản lý thuế xem xét trên cơ sở đề nghị của người nộp thuế và phải có bảo lãnh của tổ chức tín dụng.

Không thực hiện biện pháp cưỡng chế đối với người nộp thuế có nợ phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh.

Cơ quan thuế không thực hiện biện pháp cưỡng chế đối với số tiền thuế nợ được bù trừ qua hoàn thuế mà cơ quan thuế đang làm thủ tục bù trừ cho người nộp thuế. “

Tóm lại, những quy định này thể hiện sự linh hoạt và tinh thần cầu thị của cơ quan quản lý, đảm bảo rằng các doanh nghiệp và cá nhân không bị áp đặt các biện pháp cưỡng chế một cách cứng nhắc khi họ đang trong quá trình thực hiện các nghĩa vụ khác hoặc đang được hưởng các chính sách hỗ trợ. Điều này không chỉ giúp tránh tình trạng cưỡng chế chồng chéo, gây khó khăn cho người nộp thuế mà còn đảm bảo tính công bằng và hợp lý trong việc giải quyết các khoản nợ thuế.

Biện pháp cưỡng chế với các trường hợp nợ thuế

Quy định của Luật thuế mới về việc cưỡng chế nợ thuế không chỉ dừng lại ở việc nhắc nhở mà còn có thể ảnh hưởng trực tiếp đến hoạt động kinh doanh cũng như tài sản của người nộp thuế. Cụ thể tại Điều 49 Luật số 108/2025/QH15 về biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế như sau:

” Trích tiền từ tài khoản của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế tại tổ chức tín dụng, chỉ nhánh ngân hàng nước ngoài hoặc phong tỏa tài khoản;

Khấu trừ một phần tiền lương hoặc thu nhập;

Dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu;

Ngừng sử dụng hóa đơn;

Thu tiền, tài sản khác của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế do cơ quan, tổ chức, cá nhân khác đang nắm giữ;

Kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật;

Nộp đơn yêu cầu áp dụng thủ tục phá sản;

Thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký tổ hợp tác, giấy chứng nhận đăng ký hộ kinh doanh, giấy phép thành lập và hoạt động, giấy phép hành nghề, giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện, giấy chứng nhận đăng ký địa điểm kinh doanh, đăng ký hoặc giấy phép hoạt động kinh doanh nền tảng thương mại điện tử. “

Điều 49 của Luật Quản lý thuế 2025 mới cho thấy tính nghiêm minh và quyết liệt của các cơ quan quản lý thuế trong việc thực thi pháp luật. Việc áp dụng đồng bộ các biện pháp này không chỉ nhằm mục đích thu hồi khoản nợ thuế mà còn phát đi một thông điệp mạnh mẽ về trách nhiệm của người nộp thuế, khuyến khích họ tuân thủ đúng và đủ các quy định về thuế.

Quy trình cưỡng chế thuế theo quy định Luật Quản lý thuế 2025 mới

Quy trình cưỡng chế nợ thuế như thế nào?

Khi người nộp thuế thuộc những trường hợp cưỡng chế nợ thuế trên thì các cơ quan thẩm quyền sẽ thực thi quy trình quyết định cưỡng chế hành chính về quản lý thuế như sau:

Cơ quan thuế địa phương sẽ lập danh sách người nợ thuế chuẩn bị cưỡng chế nợ thuế.

Sau đó cơ quan thuế cơ sở sẽ tiến hành thu thập và xác minh các thông tin của người đang nợ thuế.

Lập danh sách những người nợ thuế phải thực hiện biện pháp cưỡng chế.

Cơ quan thuế ra quyết định cưỡng chế nợ thuế.

Cơ quan thuế gửi cho người nợ thuế và công khai quyết định cưỡng chế.

Tổ chức thực hiện việc cưỡng chế nợ thuế đối với người nộp thuế.

Tóm lại, Luật Quản lý thuế 2025, có hiệu lực từ 1/7 tới đây, sẽ mang đến những thay đổi đáng kể trong các trường hợp cưỡng chế nợ thuế, vừa tăng cường tính nghiêm minh trong quản lý thuế, vừa thể hiện sự linh hoạt và nhân văn trong các trường hợp cụ thể. Việc nắm vững các quy định này là điều cần thiết để người nộp thuế có thể chủ động thực hiện nghĩa vụ của mình, tránh những hậu quả không mong muốn và góp phần xây dựng một hệ thống thuế minh bạch, công bằng.

Nếu quý khách cần tư vấn thủ tục thuế hoặc đang thuộc các trường hợp nợ thuế cần hỗ trợ hãy liên hệ ngay 0973 53 59 56 để được tư vấn và hỗ trợ.