Khi nào NNT phải nộp tiền chậm nộp thuế theo quy định từ 1/7/2026?

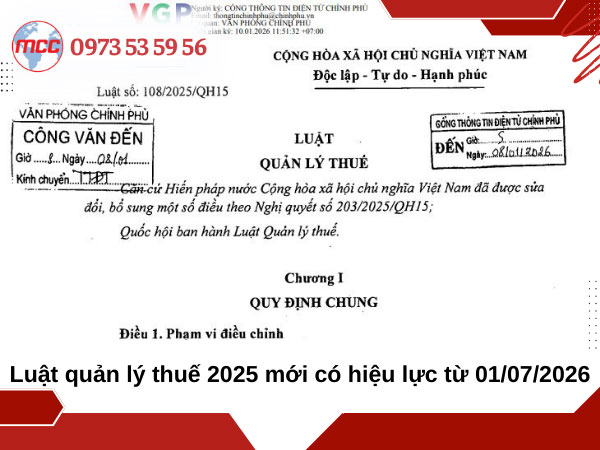

Từ 01/07/2026, Luật Quản lý thuế 2025 chính thức có hiệu lực. Theo đó, người nộp thuế sẽ bị tính tiền chậm nộp nếu không thực hiện nghĩa vụ thuế đúng hạn, dù là cá nhân hay doanh nghiệp? Bài viết dưới đây MCC sẽ giúp bạn hiểu sâu hơn về những trường hợp phải nộp tiền chậm nộp, các trường hợp được miễn và cách tính dựa theo quy định mới có hiệu lực từ tháng 07/2026. Cùng theo dõi nhé!

Trường hợp phải nộp tiền chậm nộp thuế khi nào?

Khi nào NNT phải nộp tiền chậm nộp thuế?

Theo quy định của Luật Quản lý thuế 2025 chính thức có hiệu lực từ 01/07/2026, cụ thể khoản 1 Điều 16 Luật số 108/2025/QH15. Người nộp thuế dù là cá nhân hay tổ chức phải nộp tiền chậm nộp thuế gồm các trường hợp sau:

a) Người nộp thuế chậm nộp tiền thuế, khoản thu khác so với thời hạn nộp, thời hạn gia hạn nộp quy định tại Điều 14 của Luật này;

b) Người nộp thuế khai bổ sung hồ sơ khai thuế, khoản thu khác làm tăng số tiền thuế, khoản thu khác phải nộp hoặc giảm số tiền thuế, khoản thu khác đã được miễn, giảm, hoàn, không thu;

c) Cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện người nộp thuế khai thiếu số tiền thuế, khoản thu khác phải nộp hoặc phát hiện số tiền thuế, khoản thu khác đã hoàn, đã miễn, đã giảm, đã không thu lớn hơn số tiền thuế, khoản thu khác được hoàn, được miễn, được giảm, không thu;

d) Trường hợp được nộp dần tiền thuế nợ quy định tại khoản 6 Điều 48 của Luật này;

đ) Trường hợp quy định tại khoản 8 Điều 44 của Luật này;

e) Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế theo quy định tại điểm a khoản 2 Điều 44 đối với hành vi quy định tại khoản 2 Điều 45 của Luật này và trường hợp quy định tại điểm b khoản 2 Điều 44 của Luật này;

g) Cơ quan, tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế, khoản thu khác, cơ quan, tổ chức được giao quản lý các khoản thu thuộc ngân sách nhà nước chậm nộp vào ngân sách nhà nước đối với số tiền đã thu được thì phải nộp tiền chậm nộp đối với số tiền nộp chậm theo quy định;

h) Cơ quan, tổ chức thuộc đối tượng khấu trừ thuế, nộp thuế, khoản thu khác thay cho người nộp thuế theo quy định của pháp luật về thuế và quy định khác của pháp luật có liên quan nộp tiền không đầy đủ, không đúng thời hạn theo

quy định của pháp luật thì có trách nhiệm nộp tiền chậm nộp theo quy định thay cho người nộp thuế;

i) Việc nộp tiền chậm nộp đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế được tổ chức tín dụng bảo lãnh số thuế phải nộp thực hiện theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu.

Như vậy, người nộp thuế bị phạt nộp tiền chậm nộp thuế thuộc các trường hợp nộp thuế chậm so với thời gian quy định (kể cả thời gian đã được gia hạn). Trường hợp khai bổ sung làm tăng số thuế phải nộp hoặc bị phát hiện khau thiếu sau kiểm tra, thanh tra thì phần thuế chênh lệch phải nộp thêm sẽ bị tính tiền chậm nộp. Người nộp thuế được nộp tiền thuế nợ hay trường hợp bị thanh tra không bị xử phạt hành chính nhưng vẫn chậm nộp. Đơn vị được uỷ nhiệm thu nhưng nộp chậm tiền đã thu. Tổ chức khấu trừ, nộp thuế thay nhưng nộp thiếu hoặc nộp chậm. Thuế xuất khẩu, nhập khẩu được bảo lãnh nhưng nộp chậm.

Những trường hợp không tính tiền chậm nộp thuế?

Mặc dù nộp tiền chậm nộp thuế là quy tắc chung, nhưng Luật Quản lý thuế 2025 mới cũng quy định một số trường hợp miễn để bảo vệ quyền lợi của người nộp thuế, đặc biệt trong các tình huống bất khả kháng. Theo khoản 21 Điều 4 Luật Quản lý thuế số 108/2025/QH15 mới và quy định Khoản 5 Điều 59 Luật Quản lý thuế 2019, việc miễn tính tiền chậm nộp thuế như sau:

Tóm lại, Luật quản lý thuế mới 2025 thì người nộp thuế được miễn nộp tiền chậm nộp thuế trong trường hợp bất khả kháng do thiên tai, thảm hoạ, dịch bệnh, hoả hoạn…theo quy định của chính phủ.

Mức phạt chậm nộp tiền thuế là bao nhiêu?

Cách tính mức tiền chậm nộp thuế như thế nào?

Việc nộp tiền chậm nộp thuế không chỉ là một nghĩa vụ pháp lý mà còn ảnh hưởng trực tiếp đến dòng tiền của cá nhân và doanh nghiệp. Theo quy định tại khoản 2 Điều 59 Luật Quản lý thuế 2019, mức tính tiền chậm nộp được xác định rõ ràng để đảm bảo tính công bằng và minh bạch. Điều này giúp người nộp thuế dự đoán được chi phí phát sinh nếu họ không tuân thủ thời hạn. Trong phần này, chúng ta sẽ khám phá chi tiết cách tính này, bao gồm công thức, ví dụ thực tế và những lưu ý quan trọng để tránh bị phạt. Việc hiểu rõ nộp tiền chậm nộp thuế như thế nào sẽ giúp bạn lập kế hoạch tài chính tốt hơn, giảm thiểu rủi ro và duy trì mối quan hệ tốt với cơ quan thuế.

Công thức tính tiền chậm nộp thuế

Theo quy định tại khoản 2, Điều 16 Luật Quản lý thuế 2025, mức phạt nộp tiền chậm nộp là 0,03% mỗi ngày trên số tiền thuế chậm nộp.

Công thức cụ thể là: Số tiền chậm nộp thuế mỗi ngày = 0,03% x Số tiền thuế chưa nộp.

Điều này có nghĩa là cứ mỗi ngày trễ hạn, bạn sẽ phải chịu thêm một khoản phí nhỏ nhưng tích lũy nhanh chóng, có thể dẫn đến gánh nặng tài chính lớn nếu kéo dài. Ví dụ, nếu bạn chậm nộp 1 triệu đồng trong 10 ngày, khoản tiền chậm nộp sẽ là 0,03% x 1.000.000 x 10 = 3.000 đồng. Tuy nhiên, trong thực tế, con số này có thể tăng lên nếu số tiền thuế lớn hơn, nhấn mạnh tầm quan trọng của việc nộp đúng hạn để tránh tích tụ nợ.

Mức phạt được áp dụng theo Luật quản lý thuế 2025 chính thức có hiệu lực từ 01/07/2026

Thời gian và các yếu tố ảnh hưởng đến tính tiền chậm nộp

Bên cạnh mức nộp phạt thì thời gian tính tiền chậm nộp cũng rất quan trọng, được tính liên tục từ ngày tiếp theo sau hạn chót nộp thuế đến ngày trước khi bạn thực sự nộp.

Ví như, một doanh nghiệp nhỏ quên nộp thuế giá trị gia tăng (VAT) cho quý trước. Nếu hạn chót là ngày 20 tháng 1 và họ nộp vào ngày 1 tháng 2, thời gian tính là 11 ngày. Với số tiền thuế 50 triệu đồng, khoản tiền chậm nộp sẽ là 0,03% x 50.000.000 x 11 = 165.000 đồng.

Nộp tiền chậm nộp thuế ở đâu?

Căn cứ theo quy định Luật quản lý thuế 2019, cụ thể tại Điều 56 khoản 1 về hình thức và địa điểm nộp thuế, thì người nộp thuế phải nộp tiền chậm nộp thuế tại các địa điểm sau:

Địa điểm 1: tại kho bạc nhà nước ở khu vực địa phương

Địa điểm 2: tại cơ quan quản lý thuế – nơi tiếp nhận hồ sơ khai thuế

Địa điểm 3: Thông qua tổ chức được cơ quan quản lý thuế uỷ nhiệm thu thuế

Địa điểm 4: Thông qua ngân hàng thương mại hay tổ chức tín dụng khác, tổ chức dịch vụ theo quy định.

MCC cung cấp các dịch vụ liên quan đến báo cáo thuế, rà soát báo cáo thuế, soát xét báo cáo tài chính, kê khai thuế, hồ sơ quyết toán thuế, báo cáo quyết toán thuế đúng hạn cho hơn ngàn doanh nghiệp tại Đồng Nai, Bình Dương. Nếu Quý khách đang gặp vướng mắc về chậm thuế hãy liên hệ ngay 0973 53 59 56 để được tư vấn và hỗ trợ miễn phí 24/7 nhé.